目錄

~77~總之先學起來放 退休以後的資金到40歲以前都不用擔心

~78~太早準備會讓人綁手綁腳 2,30歲就加入「個人年金保險」的話是會吃虧的

~79~要注意今後的動向 你對「公家年金制度」的了解有多少呢?

~80~從現在開始就好好繳吧 公家年金比保險公司的年金還要划算多了

~77~總之先學起來放 退休以後的資金到40歲以前都不用擔心

20,30幾歲的人都可以先不用擔心退休以後的生活。從現在就開始擔心老年生活的話,不管是腦或是姿色都會變成跟老婆婆一樣的。現在只要不借錢,然後把目標放到10年以後想做的事情,然後一邊存錢就好。只要自己計算一次的話應該就可以化解一些不安,讓我在這邊做簡單的說明。

到退休之前最好可以先存到年收入的6倍。如果退休金是年收入的3倍的話,自己就要準備年收3倍的儲蓄。如果年收是500萬的話,退休的時候最好有3000萬日幣,再把退休金的金額扣掉就是自己應該在退休前存到的目標。這個數字是根據下列表格理的條件所推算出來的金額,但是這是受人雇用的上班族或是公務員的情況。如果是年金金額較低的自營業者或是自由工作者的話,假設65歲後就不繼續工作,則需要準備公務員的1.5倍的儲蓄。如果65歲以後也會繼續工作或有一定收入的話則可以把這個比例降低。

退休後要有多少才安心?

| 假設A:退休以後一年所需的生活費約為年收(※1)的60%(貸款跟保險費,還有儲蓄的金額都不用再支付) |

| 假設B:公家年金約年收的40% |

| 假設C:年金不足的部分約年收入的20% |

| 假設D:不足的生活費(65歲~85歲的20年份生活費)=年收的400% |

| 假設E:生活費以外的費用約為年收的200%(※2) |

| 假設F:退休之前建議存到年收的600% |

【阿茶亂報】文中沒有提到, 如果40歲到65歲的25年期間可以每年存到15%, 那至少可以存375%大約年收的快要4倍…剩下的就靠退休金去cover的話應該也非常夠。

~78~太早準備會讓人綁手綁腳 2,30歲就加入「個人年金保險」的話是會吃虧的

前幾章才說過2,30歲就開始擔心退休生活是不必要的。也就是說,沒有必要太早加入「個人年金保險」或是「變額個人年金保險」。個人年金保險是指每個月都繳納保費當作年金的資本, 等到60或65歲再從中提領年金的保險。目的是籌備退休以後的資金。不過這個保險等到40歲以後再加入也不遲, 2,30歲則是不建議。因為資金一旦被「為了退休以後的生活」這個目的給限制住的話, 會影響到孩子教育費用的部分。然後這些教育費用有可能會讓人去借更多的貸款, 有存年金但是反而虧更多(因為貸款的利息比儲蓄的利息還要更高)。但是如果要把年金保險解約, 然後拿來支付住宅或教育費用的話, 則要另外支付手續費而導致虧本。保險公司要是破產的話也會虧本。2,30歲的時候不用加入個人年金。還是把錢投資在運用時機比較自由的金融商品上會比較划算。考慮退休金從40歲開始就來得及了。

個人年金的種類與運用原理

| 種類 | 金融機關 | 運作原理 |

| 個人年金保險 | 保險公司 | 每個月繳納保費, 等到60歲以後可以開始提取一定金額的年金。可以自己決定領取期間是5年或10年,也有可以終身領的年金。 |

| 變額個人年金保險 | 保險公司, 銀行, 一部分的至證券公司 | 支付的保費拿來運用在投資信託基金上, 根據投資的結果可以提取年金的金額也不同。可以自己決定要投資哪個信託基金。 |

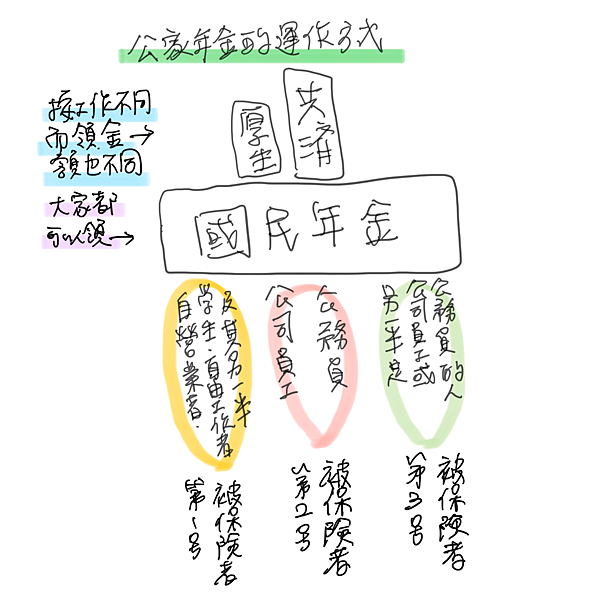

~79~要注意今後的動向 你對「公家年金制度」的了解有多少呢?

退休以後的事情等40歲再開始操心就好, 但是自己正在加入的年金制度是怎麼運作的最好現在就了解一下。年金制度就跟下圖一樣, 公司員工會自動的加入「厚生年金+國民年金」制度,而且保費會直接從薪水裡扣掉。如果是自營業者(自己開公司)或是自由工作者則是會加入「國民年金」,而保費則需要自己支付。雖然很多人都沒有支付也是個問題...如果是本書的讀者的話,大多都要從65歲以後才可以開始領到年金。公司的員工可以領到「老齡厚生年金」跟「老齡基礎年金」兩種, 自營業者或是自由工作者則只能領到後者。如果先生是公司員工或是公務員的家庭主婦, 就算不支付保費也可以被視為有支付, 但是自營業的主婦則需要自己支付。除了這個年金制度, 還有如果受傷變成殘障的「殘害基礎年金」(對象是因為受傷或生病而導致殘障的人), 或是家人死亡時可以領取的「遺族基礎年金」(對象是死亡時有18歲以下的孩子的情況)。但是年金的制度在之後也有可能繼續變動, 跟自己的將來有直接關係的部分還是要繼續注意變動部分的規定。

~80~從現在開始就好好繳吧 公家年金比保險公司的年金還要划算多了

從20歲到60歲的日本人, 全部都有加入國民年金並且繳納保費的義務。公司員工的保費會直接從薪水裡被扣掉, 自營業或是自由工作者則需要自己支付保費。但是不少人都覺得, 繳保費太不可靠或是不划算, 而不繳國民年金。但是年金制度是不可能消失的。年金制度是社會福利的基礎, 就算縮小規模也不可能完全消失。國民年金從20歲到60歲為止每個月須繳納14660日幣(2009年度)。然後從65歲開始到死亡為止大約每年領取79萬的年金。以女性平均壽命85歲來計算的話, 大約總共領取1580萬日幣的年金。比起保險公司的年金還要划算許多。但是, 如果持續不繳國民年金, 導致加入國民年金的期間未滿25年的話, 退休以後是沒有辦法領到年金的。甚至連障礙基礎年金或是遺族基礎年金也有可能領不到。為了自己或是家人, 還是好好繳納年金吧。

【阿茶亂報】, 2022年的國民年金繳付金額為每個月16590日幣, 每年10月都會修改。如果維持17000的話, 則40年內所需繳納的保費大約為400萬日幣。繳400萬領1580萬…日本的年金投資報酬率也太高了吧!難怪少子化的現在, 年金制度也不改不行了。

如果經濟上有困難所以無法支付保費的話, 那就可以申請免繳。按照所得多少, 可以申請全額或是一部分的免繳。如果免繳的話, 年金的支付額度會變少, 但是免繳的期間則是會被計算成加入期間。20幾歲的年輕人, 如果所得在一定金額以下的話也有緩繳的制度, 可以跟附近的社會保險事務所或是市區公所的窗口詢問。

~81~年金雖然不多但是也沒關係 如果是公司員工, 年金大概只有稅後收入的40%

現在20幾歲的人, 從65歲開始到底領得到多少年金呢?計算的公式非常複雜,但從結論說來大約是上班時(35~40歲的平均收入)的40%左右。自營業或是自由工作者不管年收多少年金都是一樣的, 大約是79萬。如果是結了婚的夫妻, 大約有5成是公司員工/主婦的組合, 4成左右是2人都是上班族。自營業的夫妻, 不管妻子有沒有在工作年金大約加起來都是158萬。可能會有人覺得, 那麼少是要怎麼生活呢?但是退休以後支出也會變少,還有在退休之前就完成貸款的償還,孩子的教育費用也會變少。壽險也不用再保,也不用繼續儲蓄。退休以後的生活費等等大約是上班時的60%, 如果是可以領40%的上班族應該只不夠20%, 從65到85歲之前的20年來算大概是年收的4倍。

~82~先不用考慮也沒關係。退休後資金需要的「年收的6倍」 40歲再開始存就夠了

一起來看看40歲以後要怎麼存退休資金吧。退休以後就算有年金, 65歲到85歲的生活費大概還另外需要年收的4倍。如果還需要改建房子或是其他消遣的話, 可能就需要年收的6倍。如果年收入是400萬日幣的女性, 就需要2400萬日幣。可能有人會覺得這麼多怎麼存啊!沒關係,只要從40到65歲的25年間存就好了。而且公司還會有退休金, 這部分也可以另外扣掉。如果可以拿到年收入3倍的退休金的話(1200萬), 那自己只需要存1200萬就好。換算成25年大概一年存50萬, 約年收入的12.5%。如果再定期定額投資其他平均3%金融商品的話, 每年大約只需要33萬。從現在開始練習投資也不晚!這樣的話也不用勉強自己去存太多錢。

如果是自營業或是自由工作者的話,比起上班族年金會少了許多,需要另外存錢。但是如果65歲以後也可以持續有收入的話那就沒有問題。看, 不用從20幾歲的現在開始存錢吧。看完這本書, 你也可以開始想想今天或是今年你想要做的事情囉!

~全書完~