目錄

~9~越是有錢人越會計較 105日圓的ATM手續費之類的小錢一年下來也是會有36萬元的損失

~10~用紀錄來提高理財幹勁 只要試著寫下來,無謂的浪費跟體重都會減少的知性遊戲

~11~名字聽起來很好聽,其實都是負債 “貸款,現金卡,循環利息”現在不斷絕關係的話會很恐怖的

~9~越是有錢人越會計較 小錢長期下來也是會變成大損失

如果覺得有錢人都是不用在意價錢的話,那真是個很可悲的錯覺。越是有錢人,就對錢越是嚴苛。衡量著商品或是服務跟收費相不相當的時候眼睛可以銳利的發光。雖然奢侈是一種享受,但是錢絕對不花在浪費的地方。反倒是越存不了錢的人越是不在意這些小地方。

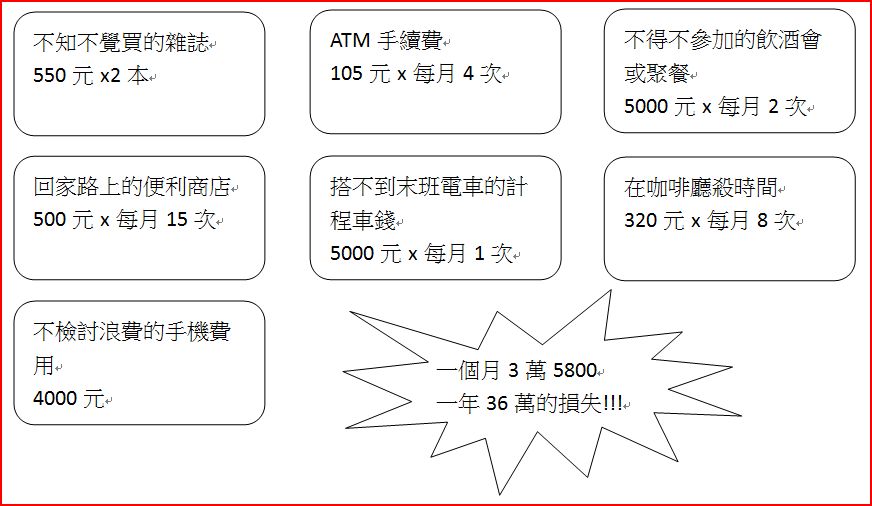

最典型的例子就是ATM的手續費。如果在規定的時間內提款的話明明就不用手續費,卻還可以很無所謂的花105~210日圓的手續費。絕對不能輕視這僅僅的105塊!!一個月4次,一次浪費210塊的手續費,一年就10080塊了!

這樣的人在轉帳或是其他的地方一定也會有損失!

好好檢討自己在銀行的服務或是ATM手續費方面的支出,朝一年手續費0元的目標前進!或是可以把主要帳戶換成在自己最常用的銀行。

也要小心超商窮人!工作結束回家的路上進去一下,看個雜誌也不小心買了零食或飲料。是不是已經變成習慣了?錢變少了體重也增加了。就算一次只花一點點,一個月一年下來也是很可觀的。每天晚上一口零食,一年就多三公斤的脂肪。

所以,首先要先找到自己浪費的地方。可以用以下的例子作為參考

~10~用紀錄來提高理財幹勁 只要試著寫下來,無謂的浪費跟體重都會減少

“節儉不是小氣”的說法已經老套了!MOTTAINAI(もったいない)才是現在世界上的共通語言。不要浪費地球上的資源僅存的資源。不要無謂的消耗能源以致於產生二氧化碳。節約能源的生活才是聰明的做法。

節約,跟小氣是不一樣的。不要亂買東西(垃圾也會減少) 。可再利用資源盡量回收(愛護地球) 。作飯跟吃飯都適量不要超過,也可以在金錢方面有所節約,體重也下降變得健康。

從可以馬上做的事情開始吧!只是不可以過分努力!就跟太誇張的減肥根本持續不了太久一樣,太誇張的節約也會因為壓力倍增而無法繼續下去。

“外食太多了吧” ”可能手機費太多” ”果然在化妝品方面花太多錢了”等等,把這些在意的項目當作目標好好努力,從最簡單的地方下手。從每天午餐的簡餐開始,變成一個禮拜帶天的便當。好好檢討自己的手機費支出,停掉付費使用的項目,不要在手機線上玩遊戲。換個(平價但是品質好的)化妝品。如果有想要改掉的浪費的項目,把在這些方面花的錢記在小本子上,大概就好。就知道自己在哪些地方太浪費,自然就會去改善。

這跟”從吃,不如從寫來減肥”是一樣的。這是非常有效的,一定要試試看唷!

| 早上…外帶咖啡280;三明治300;口香糖120;礦泉水150×2瓶 |

| 中午…義大利麵套餐1000;美顏飲料300 |

| 點心…減肥餅乾300;減肥飲料150 |

| 晚上…聚餐5000;宵夜的拉麵800 |

~11~名字很好聽,其實都是負債 現在馬上跟“貸款,現金卡,循環利息”斷絕關係

要跟金錢保持健全的關係的第一條:不要借錢。

“現金卡”或是”貸款”之類的聽起來很好聽,但是借錢就是借錢。銀行的卡片借款,信用卡或是分期付款跟循環利息(參照~13~),車子或是護膚美容中心的貸款。全部都是不該使用的借款啊!借錢就跟搞外遇一樣,會漸漸的無法自拔,不知不覺的心裡也生活也變得亂七八糟。生涯計劃也會被打亂。

有負債的時候就存不了錢!如果不停止外遇的話是沒有辦法擁有真愛的。為了要還清這些債務就已經耗盡全力了,哪還有錢可以存呢。因為沒有存款,下次又想要買甚麼東西的時候還是要靠借錢來解決。只是惡性循環罷了。

這樣的話,離多重債務也不遠了。所謂的多重債務,是同時跟好幾個金融機關有著借貸關係的狀態。為了還錢給A銀行,又用了B銀行的現金卡;為了還給B銀行又跟C借,還給C的錢又是跟D借的……負債重重啊!最後的目的地就是”宣告破產”了。如果不知道可以宣布自我破產的話,可能就只能淪落風塵來還債…

如果現在有負債的話,早一天也好趕快還清吧!把現在有的卡全部都剪掉,下定決心從此以後再也不要跟現金卡或是借貸扯上關係。已經被多重債務纏身的人,應該馬上跟專門的機構尋求討論跟協助。像是市區村里的諮詢窗口或是消費者保護委員會,都有提供免費的諮詢服務。或是花錢請律師討論也是一個方法。放心,負債的問題一定可以解決的。

~12~是天使還是惡魔,就看你怎麼用 善用信用卡・不敗的三條準則

信用卡用起來很方便,但是還是要看用法。不善用的話也是有破產的風險,所以以下三條準則請務必牢記!

- 準則一 信用卡一張就好

有好幾張的話,不只會不小心買太多,管理起來也是個問題。根據發卡公司不同,每個月的結算日期也不一樣。使用太多張卡的話,現在的存款剩下多少,扣款日是哪一天都容易搞混。不見了或是被偷了也不會馬上注意到。

信用卡最多也只能兩張,不要為了累積點數也增加卡數!!

- 準則二 只能一次付清

信用卡的費用只能一次付清。分期付款或是循環利息(參照~13~)只會讓購物金額白白加上利息而已。剩餘存款的管理也很困難。尤其是循環利息,不管每個月用多少要繳付的金額都是一樣的,很容易一不小心花太多(這就是銀行的陰謀啊!!!) 。如果要用卡的話,就只能選擇一次付清的方式!

- 準則三 沒有存款餘額的時候不用

卡片恐怖的地方在於,就算存款是0也可以買東西。就好像是先預支的薪水或是獎金一樣,但是總歸是借錢!或許有人會想說”用下次的薪水來付就沒問題啦”,可是下個月生活費就有靠扣掉借款的份了。因為太辛苦了又不小心用了卡,慢慢的負債也越來越多。

不能遵守以上準則的人,應該馬上把卡剪掉,用現金就好了!用現金過活,又簡單又不會有破產危險。雖然用現金也是可以付,但是用卡付比較安全,這才是正確的使用方法。(*最後一句作者跳tone很大@@”,應該是說要抱著這樣的心態來用卡才是正確的!)

~13~不知不覺的習慣 光是利息就三萬!!”循環利息讓你持續負債”的大陷阱

你知道循環利息嗎?這是信用卡或是現金卡的付費方式的一種。就像是迴轉式手槍一樣轉轉轉,特徵就是在負債之中轉轉轉拔不出來。

用信用卡買15萬元的東西然後一次付清的話,隔月扣款15萬元。如果存款不夠的話,就不能這樣用。如果15萬用循環利息來付的話,隔月要付2萬元(加上利息),這樣一來就算存款不夠,也可以買當季的衣服,也可以買電腦或電視。護膚中心的費用也付得出來。

但是循環利息的利率很高。信用卡大概是10%~15%,現金卡的話是15%~18%。2008年以前的話還更高。而且一次只還一點點,負債還是沒有減少。在還沒有還清的時候又買了新的東西,就這樣債台高築,很恐怖的!!

持續使用循環利息,如果有20萬元的消費,一年就會有3萬元的利息(利息用15%來計算)。10年就30萬了。如果想要存錢的話,一定要避免使用循環利息。已經在用的人最好盡早還清現在的負債,然後不要再用了!!

以JCB卡繳費方式為例

| 儲蓄餘額對比:需要支付的金額會隨著每月15號帳戶裡的餘額而變動。有標準及短期兩種方案 | ||

| 每月15號的餘額 | 每月償還金額 | |

| 標準方案 | 短期方案 | |

| 10萬元以下 | 1萬元 | 2萬元 |

| 10萬~20萬元 | 2萬元 | 4萬元 |

| 超過20萬元,每多10萬元 | 加1萬元 | 加2萬元 |